根據洛圖科技(RUNTO)發布的《全球液晶TV面板市場月度追蹤》報告,2022年,全球大尺寸液晶電視面板共出貨2.53億片,同比下降1.8%。

2022年,液晶面板行業發生了兩個大事件。

一是,經歷了史上最長的15個月跌價周期,價格幾乎刷新了各尺寸產品的最低,緊接著是廠商們近十年最大幅度的減產,最終靠集體默契的調整工廠稼動率(UT)才穩住大盤。

二是,電子產業巨頭三星顯示(SDC)于當年6月,正式徹底退出了LCD事業。

這兩個大事件為從業者揭示了一個共同的真相:傳統的顯示產品終端需求已經并且將繼續低迷下去,短期的未來很難再指望爆炸式的市場前景。

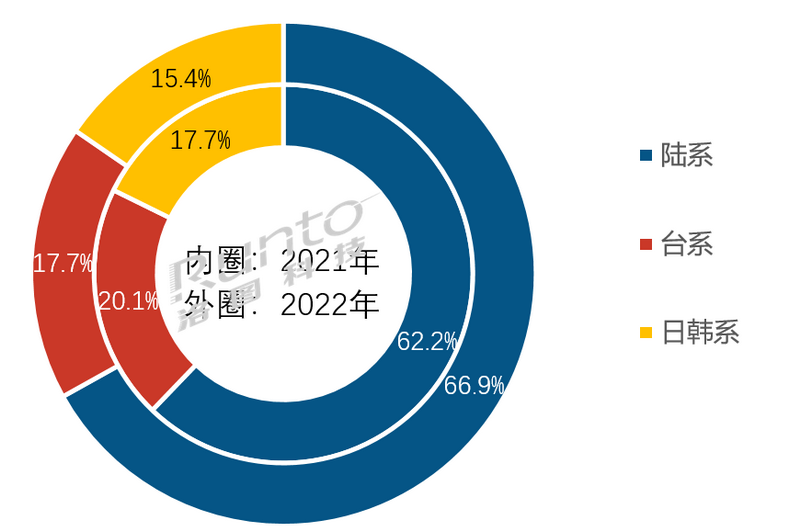

區域格局:中國大陸主導全球供應鏈

2022年,中國大陸面板廠全年出貨總量達1.69億片,同比增長5.7%,占比達到66.9%,較2021年提升4.7個百分點,刷新歷史高值。若不考慮目前排位最末的CEC(中電),大陸其它四家面板廠均實現了物量和市場份額的雙增長。

中國大陸面板廠商在市場話語權上的舉足輕重,不僅僅是在市場份額上,在去年10月的面板價格扭跌為漲這一變換上,更是得到了顯著體現。

臺系面板廠Innolux(群創)和AUO(友達)2022年合并市占為17.7%,首次回落到20%以下,相比2021年減少2.4個百分點,出貨量同比下降達13.6%。

隨著SDC(三星顯示)的停產和Sharp(夏普)的大幅下調UT,日韓系面板廠的全年合并市占達到近三年最低值15.4%,較2021年下滑2.3個百分點。Sharp經營不善,年年傳出轉售消息。另外一個倔強的大廠LGD(樂金顯示),其2023年的LCD面板出貨BP從2022年的22M片下降到了8M片,退出大型LCD業務事實上已經是時間問題。

2022年全球液晶電視面板市場區域結構及變化

數據來源:洛圖科技(RUNTO),單位:%

廠商格局:分化加劇,強者恒強

統計范圍內,全球十家面板廠漲跌各半,分化進一步加劇,呈現出強者恒強的馬太效應。

具體物量分配以6000萬、3000萬、1000萬片為三個臨界線,分成頭部、頸部、腰部、尾部四個陣營。

頭部廠商BOE(京東方)是大尺寸LCD面板行業唯一的領導者,2022年出貨物量進一步提升,以超過6200萬片的銷量表現遙遙領先,較2021年同比上漲2.2%,市場份額達到歷史最高值24.7%。

3000萬片以上的頸部陣營有CSOT(華星光電)、HKC(惠科)、Innolux(群創)三家面板廠,排名相對穩定。其中,大陸面板廠CSOT和HKC分別以約4500萬片和約4200萬片的出貨量分別排名第二和第三,同比分別增長8%和10%,市占率分別為18.0%和16.7%,提升1.6個百分點和1.8個百分點,成為市占增長幅度最大的兩家面板廠。臺系雙虎之一的Innolux雖繼續位列頸部陣營,但近兩年物量處于持續下滑狀態,2022年出貨3100萬片,同比下降7.7%。

1000-3000萬片的腰部陣營有:LGD、CHOT、AUO和Sharp四家面板廠。其中,韓系廠商LGD出貨超過2200萬片,實現微幅增長0.2%;大陸廠商CHOT(彩虹光電)出貨約1600萬片,同比增長13.6%,是全年出貨量增長幅度最大的面板廠;臺系廠商AUO和日系廠商Sharp的物量在1300萬片上下,同比下降幅度均在-24%左右。

腰部陣營是接下來生存欲望最激烈也最困難、變數最大的廠商群。在已經明確了傳統市場需求基本面難以發生大變的前提下,這個陣營的廠商將面臨的選擇要不是產品轉型至窄眾客戶和新型場景,要不則是主動退出或接受并購。

韓系廠商SDC和大陸廠商CEC,出貨量分別為約400萬和250萬片,落在了1000萬片以下的尾部陣營,同比下跌均超過30%,市場份額均已經不及2%。斷尾難以避免,新的尾部將在腰部廠商中產生。

2022年全球液晶電視面板廠出貨量排名

數據來源:洛圖科技(RUNTO),單位:百萬片

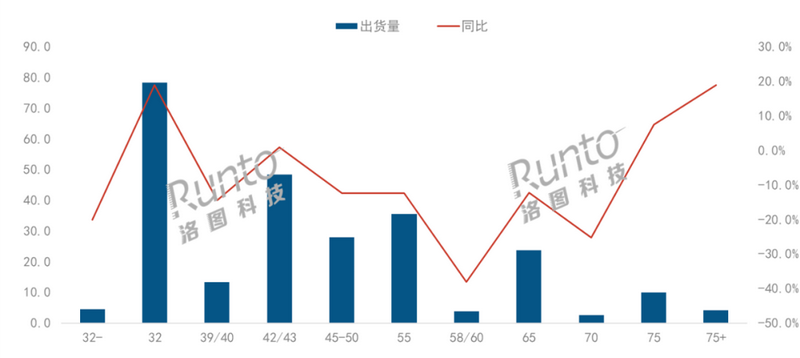

尺寸格局:32寸占比最大漲幅最高,75+寸量漲19%

2022年,32寸仍為占比最大的尺寸,出貨超過7800萬片,同比增長19%,成為同比增長最高的尺寸,占比達到31%,較2021年大幅提升5.4個百分點。32寸在當下可以有效起到走量作用,主要集中在產能迅速擴張的大陸廠商。

42/43寸和55寸分別以19.2%和14.1%的份額排名第二和第三。42/43寸出貨超過4800萬片,同比增長約1%,其中43寸BOE一家獨大,全年出貨超1600萬片,市場份額約35%。55寸的競爭中,CSOT市占率最高,出貨總量1100萬片,占比約31%,大陸面板廠合并占比達到66%。

在65寸的競爭中,BOE和CSOT兩大廠商合并占比超過66%,較2021年提升3.2個百分點。HKC從2021年下半年量產后,2022年產量穩定提升,全年出貨約80萬片,占比3.3%。

75寸出貨約1000萬片,同比增長7.5%,漲幅排第三,CSOT和BOE兩大廠商合并占比超過80%。75寸以上出貨400萬片,同比增長約19%,漲幅微弱于32寸。

2022年全球液晶電視面板市場尺寸結構及變化

數據來源:洛圖科技(RUNTO),單位:百萬片,%

展望2023:艱難依舊,曙光隱現

2022年,對于電視面板廠是艱難的一年,大廠月虧10億RMB。展望2023年,俄烏戰爭和中西沖突仍在升級,主要經濟體的疫后恢復尚需摸索。總體來說,基本面仍是艱難的。

領導廠商BOE的應對戰略值得業者關注。在顯示業務上,BOE的戰略線可以梳理為兩條,一是進行相關資源的投資或并購,浮在水面上的已經有華燦光電、欣奕華、廣州視源、榮耀等;另一條則是通過內部組織架構和目標管理的變化,來加大加快從面板向總成業務的轉型。

展望2023年,市場轉機同樣在于兩個方面:首先是供大于求下的產能出清,水小了,魚也在減少。另一方面則是疫情在全球范圍內突然“消失”之后,2023年作為后疫情時代的開端之年,“可能到來的報復性消費潮”,“對疫情前常態的回歸”兩大主題對傳統顯示終端將可能起到提振作用;還有“建立后疫情時代的新常態“對于社會經濟各個層面下新型顯示需求的拉動,至少G端(政府)和B端(企業)是持有更積極的態度。這幾個方面的交織,可以認為,面板廠的經營質量在2023年有機會實現提升。

從產業的角度來看,顯示面板行業一直在努力走出周期性的特征,成為相對確定性的行業。事實上,追求資源類工業品的長期穩定平衡是不現實的。但由過往固定的大而強的周期逐漸轉化為由市場競爭、需求淡旺季影響的小而緩周期,是可以期望的。

進入2023年的第1季度,全球液晶電視面板市場供需形勢在需求疲軟以及面板廠控產的博弈中維持動態平衡,帶動主流面板尺寸價格趨于平穩。洛圖科技(RUNTO)判斷,從第2季度開始,面板價格有望上行,具體變化可以根據《液晶電視面板價格預測及波動》進行月度追蹤。

2023年的產能增量將主要來自于CSOT T9產線,以及整體廠商們的稼動率恢復,洛圖科技(RUNTO)預測,2023年全球液晶電視面板市場出貨量將達2.58億片,同比增長2.2%。

洛圖科技(RUNTO)《全球液晶電視面板市場出貨月度追蹤》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市場出貨規模、分廠商/尺寸/分辨率/技術等屬性數據的月度更新,還包括市場熱點信息、價格走勢及異動變化。

| 戶外廣告機 |

落地式廣告機 |

高清廣告機 |

分屏廣告機 |

藍牙廣告機 |

網絡廣告機 |

數字標牌播放器 |

廣告機方案 |

多媒體信息發布系統 |

觸控一體機 |

高清機頂盒 鏡面廣告機 | 多媒體廣告機 | 觸摸廣告機 | 液晶廣告機 | 車載廣告機 | 互動式廣告載體 | 樓宇廣告機 | 流媒體實時發布系統 | 廣告機外殼 | 戶外大屏幕 | 廣告機報價 數字標牌軟件 | 電子看板 | 商業顯示 | 嵌入式主板 | 觸控一體機 | 數字標牌顯示器 | 嵌入式流媒體服務器 | 立式廣告機 | 3D廣告機 | |