由深圳市商用顯示系統(tǒng)產(chǎn)業(yè)促進(jìn)會(huì)攜手奧維睿沃(AVC Revo)聯(lián)合主辦的《2020年一季度中國(guó)商顯行業(yè)發(fā)展與未來(lái)趨勢(shì)分享會(huì)》在2020年5月20至21日 如期舉辦。活動(dòng)發(fā)布了《2020年Q1中國(guó)大陸平板拼接市場(chǎng)盤(pán)點(diǎn)及趨勢(shì)預(yù)測(cè)》報(bào)告。

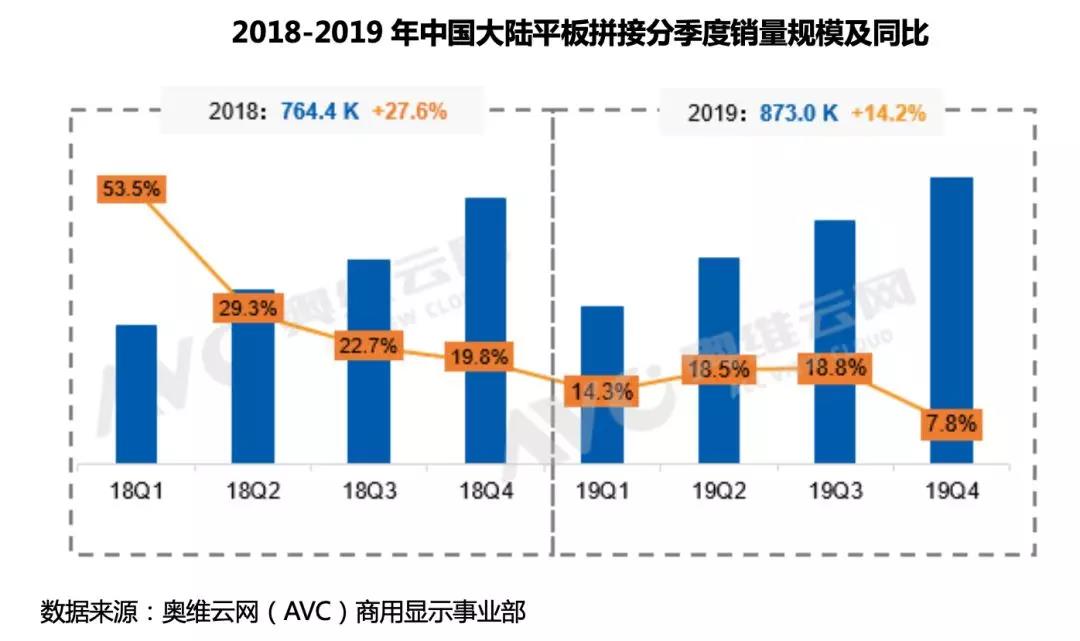

2020Q1平板拼接市場(chǎng)銷量下滑明顯,同比下降45.2%

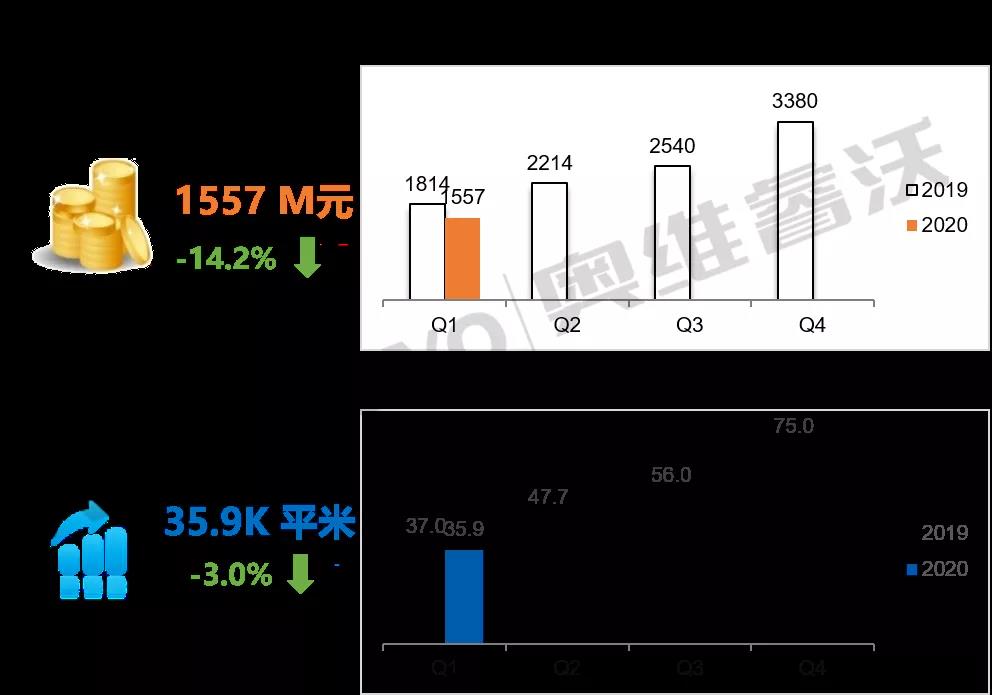

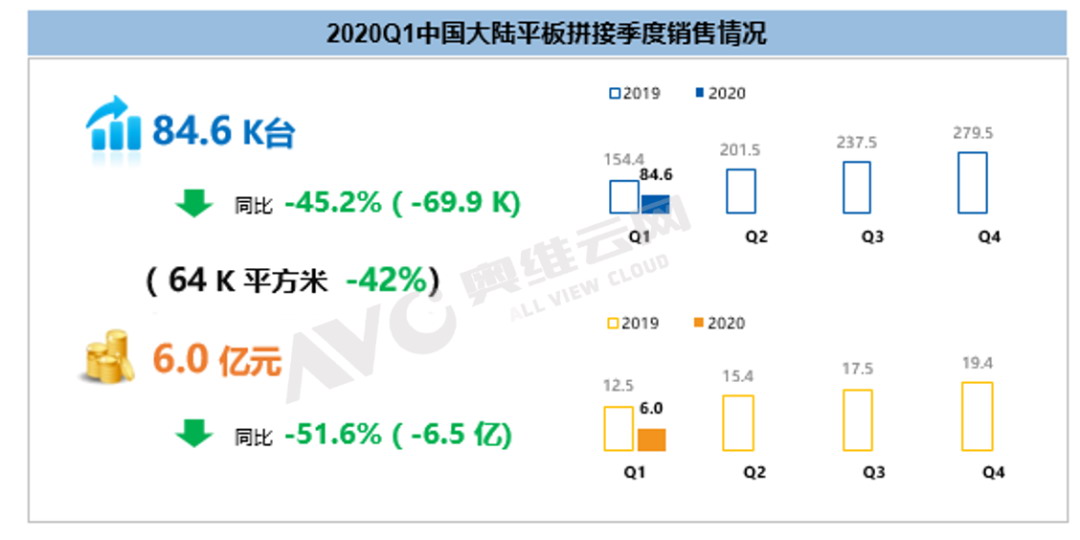

根據(jù)奧維云網(wǎng)(AVC)《2020年Q1中國(guó)大陸平板拼接市場(chǎng)研究報(bào)告》顯示:20Q1中國(guó)平板拼接市場(chǎng)一季度銷售84.6K,同比下降45.2%,銷售額6.0億元,同比下降51.6%。核算銷售面積為64 K平方米,同比下降42%。

主要因素:訂單延期交付+需求短期抑制+LED 小間距競(jìng)品替代。具體來(lái)看,受疫情影響,全產(chǎn)業(yè)鏈延遲開(kāi)工,2-3月項(xiàng)目實(shí)施和驗(yàn)收均有所延遲。而且新增訂單減少,政府項(xiàng)目公安系統(tǒng)降幅明顯,且二季度招投標(biāo)仍有所延后。

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

平板拼接上游面板供應(yīng)放緩,但恢復(fù)較快。

2020Q1中國(guó)大陸平板拼接面板出貨207.2K,同比增長(zhǎng)3.8%,相比整機(jī)品牌廠商銷售-45.2%的降幅,明顯較好,庫(kù)存壓力相應(yīng)加大。

整機(jī)銷售端:1月面板有備貨,但受疫情影響,2-3月訂單延期交貨,銷售明顯下滑,庫(kù)存增加較明顯

面板供給端:2月上游材料短缺,影響產(chǎn)業(yè)鏈短期供應(yīng),面板廠后段模組由于人員不足暫時(shí)影響到產(chǎn)能

中間渠道:面板代理商和中間渠道(貿(mào)易商/代工廠)庫(kù)存量短期內(nèi)持續(xù)增加

19Q1-20Q1中國(guó)大陸平板拼接市場(chǎng)上游面板季度出貨同比變化

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

整機(jī)55”全產(chǎn)品線加碼,滲透率突破65%

2020Q1平板拼接市場(chǎng)各尺寸銷售規(guī)模均有下降,55”銷售54.7K,同比降幅21.7%,相對(duì)較低,份額提升明顯。

55”RNB :自2019年1季度開(kāi)始持續(xù)增加,20Q1已經(jīng)占比近5%

55”UNB:各面板廠商均有布局,供應(yīng)穩(wěn)定,價(jià)格小幅下降,整機(jī)性價(jià)比提高,銷售仍然偏多

55”ENB:作為中端定位產(chǎn)品,仍有較大的市場(chǎng)空間

19Q1-20Q1中國(guó)大陸平板拼接市場(chǎng)分尺寸銷量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

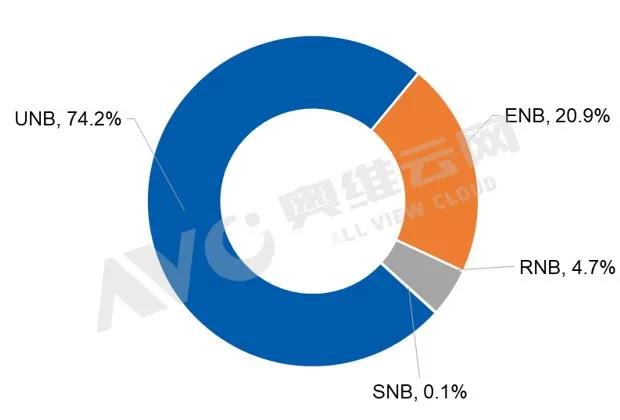

上下游供應(yīng)和銷售結(jié)構(gòu)變革,產(chǎn)品提速換擋正當(dāng)時(shí)

2020Q1平板拼接市場(chǎng)UNB仍是主流,RNB價(jià)格“親民”份額攀升,未來(lái)RNB、ENB、UNB仍然會(huì)占據(jù)市場(chǎng)的高、中、低端。2020Q1具體表現(xiàn)來(lái)看:

UNB:占據(jù)低端市場(chǎng)(替代SNB),短期內(nèi)很難被ENB產(chǎn)品替代,一季度份額仍然達(dá)到74.2%

ENB:滲透率突破20%,由于Q1商業(yè)零售需求的減少,UNB減少明顯,從而導(dǎo)致ENB,尤其是55”ENB份額上升

RNB:上游面板廠商的推動(dòng),價(jià)格下降加速對(duì)ENB替代,銷量走高,占比4.7%

20Q1中國(guó)大陸平板拼接市場(chǎng)分拼縫類型銷量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

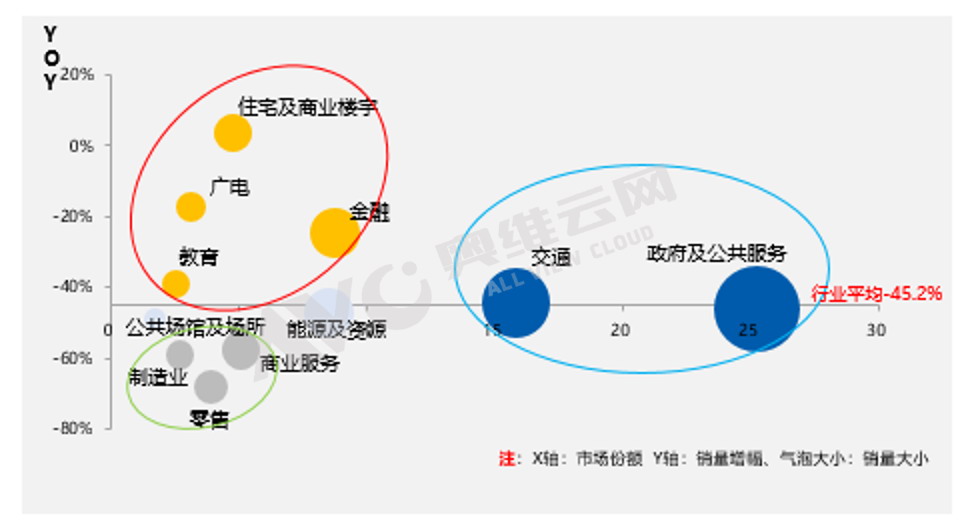

零售、商業(yè)服務(wù)、制造業(yè)影響最大,同比下降近六成

從20Q1平板拼接市場(chǎng)重點(diǎn)行業(yè)來(lái)看,政府及公共服務(wù)和交通為TOP2行業(yè),規(guī)模大,相對(duì)穩(wěn)定。零售、商業(yè)服務(wù)、制造業(yè)三行業(yè)影響偏大,商業(yè)零售面臨資金流短缺風(fēng)險(xiǎn),線下延期開(kāi)業(yè)或關(guān)店,疫情后倒逼數(shù)字化轉(zhuǎn)型;制造業(yè)面臨防疫管控、物料和人員短缺等挑戰(zhàn),需求受抑。

20Q1中國(guó)大陸平板拼接市場(chǎng)TOP10行業(yè)分布及變化-銷量

數(shù)據(jù)來(lái)源:奧維云網(wǎng)(AVC)商用顯示事業(yè)部

2020年新冠疫情短期對(duì)平板拼接市場(chǎng)構(gòu)成一定影響,但“政策+剛需“驅(qū)動(dòng)下的長(zhǎng)期增長(zhǎng)趨勢(shì)不會(huì)改變。

2020年新冠疫情的爆發(fā),一季度開(kāi)局同比下降45.2%,二季度樂(lè)觀預(yù)期止跌回暖,基本恢復(fù)至疫情前的水平,下半年政府及基建投資加速落地,補(bǔ)償性投資和消費(fèi)會(huì)加強(qiáng),有望恢復(fù)性反彈。樂(lè)觀預(yù)期全年同比增長(zhǎng)10%,中性估計(jì)規(guī)模同比基本持平。

面臨的機(jī)會(huì)

政府相關(guān)需求穩(wěn)步增長(zhǎng)。2020年雪亮工程漸近尾聲,但疫情引起政府在城市應(yīng)急、公共安全、醫(yī)療信息化方面的重視,2020年公安大數(shù)據(jù)智能化建設(shè)、智慧安防小區(qū)建設(shè)將會(huì)發(fā)力,司法、紀(jì)檢、水利、環(huán)保、消防、應(yīng)急等數(shù)字化升級(jí)加快。

目前國(guó)家堅(jiān)定實(shí)施擴(kuò)大內(nèi)需戰(zhàn)略,加快推動(dòng)建設(shè)一批重大項(xiàng)目,傳統(tǒng)和新型基建預(yù)期會(huì)反彈。包括金融、能源、交通、廣電融媒體等信息化剛性需求;新型基礎(chǔ)設(shè)施的建設(shè)和應(yīng)用,會(huì)促進(jìn)企業(yè)信息化投資加快,如智能制造、智慧園區(qū)、工業(yè)互聯(lián)網(wǎng)等。

面臨的風(fēng)險(xiǎn)

政府減稅降費(fèi)等政策影響,各級(jí)政府機(jī)關(guān)財(cái)政預(yù)算吃緊,兩會(huì)政府工作報(bào)告提出,嚴(yán)禁新建樓堂館所,嚴(yán)禁鋪張浪費(fèi)。

基建項(xiàng)目落地滯后,或不及預(yù)期

商業(yè)零售行業(yè)需要1-2個(gè)季度較長(zhǎng)時(shí)間的恢復(fù)期,原計(jì)劃的門店裝修,可能會(huì)因?yàn)橘Y金鏈問(wèn)題而暫緩

制造業(yè)受全球疫情蔓延的影響較大,制約制造企業(yè)原材料或者零部件短缺風(fēng)險(xiǎn),生存承壓

平板拼接長(zhǎng)期受LED小間距產(chǎn)品替代的威脅